Резултатите на Nvidia за Q4 2025: рекордни приходи и концентрацията на риска

Nvidia отчете 68.1 млрд. долара приходи за Q4 2025, надминавайки очакванията с 20%. Анализираме числата, bull/bear сценариите и какво означава това за AI инвестициите.

Публикувано от Валентин Апостолов фев 26, 2026 в Пазари

Investclub AI

Финансовите резултати на Nvidia за Q4 2025 привлякоха вниманието на глобалните пазари на фона на централната роля на компанията в AI инфраструктурата. Отчетът за четвъртото тримесечие на 2025 г. идва в момент на изключително високи очаквания, при които всяко отклонение от прогнозите се разглежда като индикатор за състоянието на целия AI инвестиционен цикъл.

Компанията отново надмина прогнозите, но реакцията на пазара остана премерена. Когато стандартът вече е „перфектно изпълнение“, ключовият въпрос е дали темпът на растеж може устойчиво да оправдае текущите оценки.

Какво показват числата на Nvidia за Q4 2025

Четвъртото тримесечие на фискалната 2026 г. отново поставя Nvidia в собствена категория. Компанията отчита приходи от 68.1 млрд. долара при консенсусни очаквания около 57 млрд., което представлява изпреварване с приблизително 11 млрд. долара или близо 20% над прогнозите.

Брутният марж остава изключително висок – 75% по GAAP и 75.2% на коригирана база – ниво, характерно за софтуерни, а не за хардуерни компании.

Нетната печалба достига 42.96 млрд. долара, почти двойно повече спрямо същия период година по-рано, при оперативна печалба от 44.3 млрд. долара. Тук говорим за ръст от приблизително 94%.

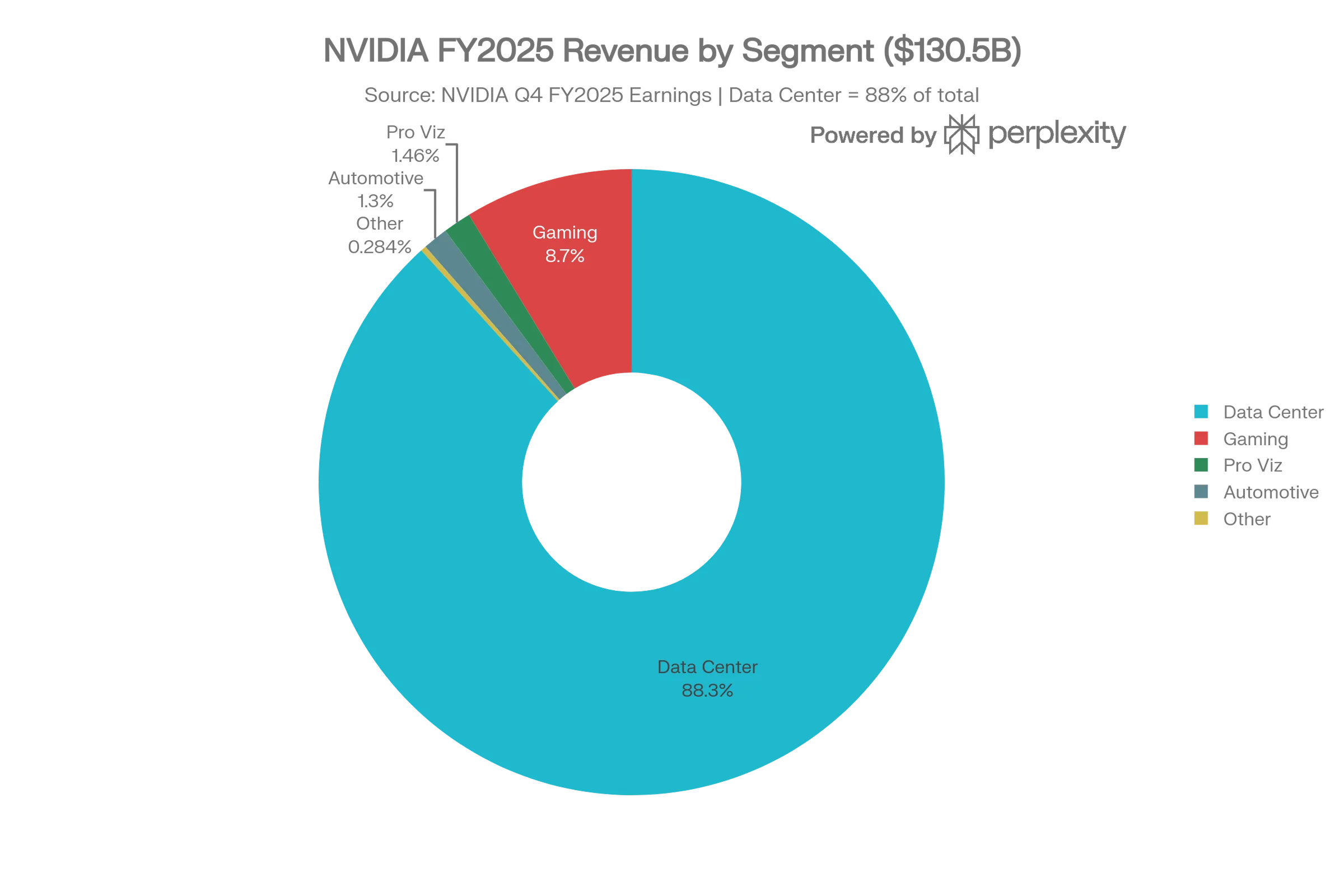

Показателно е, че 62.3 млрд. долара от приходите идват от сегмента на дата центровете– приблизително 91–92% от общите постъпления, което подчертава колко концентрирани и доминиращи са дата центровете в структурата на компанията.

Гейминг сегментът отчита приходи от 3.73 млрд. долара, но се сблъсква с натиск от нестабилното предлагане и поскъпването на memory чиповете, породено от силното търсене в AI сектора. Това затруднява доставките на по-големи обеми устройства и ограничава потенциала за растеж, особено на фона на приоритизирането на дата центровете.

Печалба на акция е 1.76 долара (1.62 долара коригирана).

Отчетът потвърждава продължаващата експанзия на бизнеса – нетните приходи отбелязват огромен ръст, брутният марж остава на изключително здрави нива, а общите приходи продължават да растат с впечатляващ темп. Динамиката ясно показва, че силният растеж не се забавя, а се задълбочава. В същото време сегментът дата центровете не просто остава в центъра на модела, а придобива още по-доминираща роля, превръщайки AI инфраструктурата в практически основен двигател на цялата компания.

Nvidia в центъра на AI екосистемата: Възможности и рискове

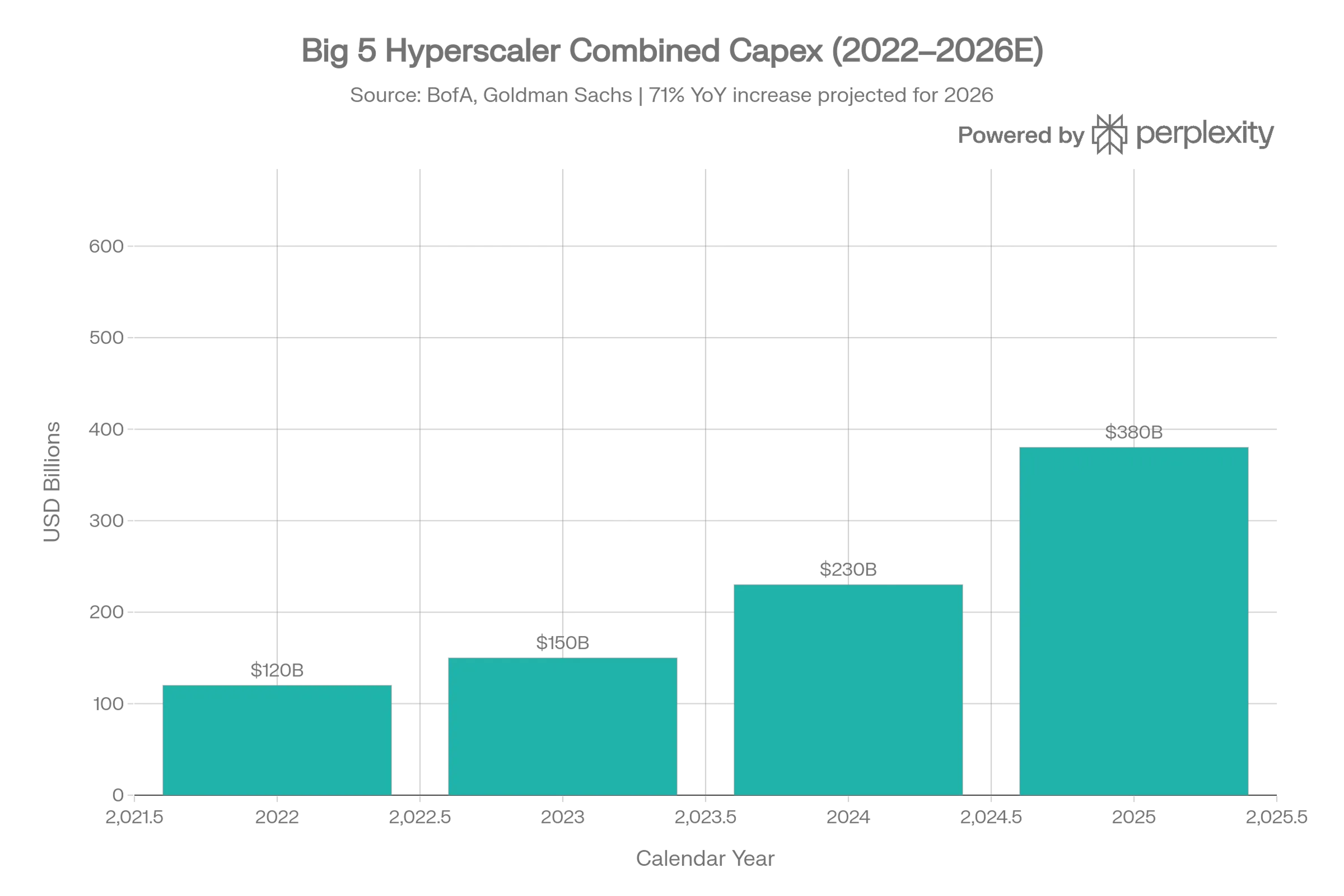

Nvidia днес не е просто производител на чипове, а гръбнакът на глобалната AI инфраструктура. Сегментът на дата центровете е ядрото на тази позиция, а последните сделки ясно показват мащаба на търсенето. Многогодишното партньорство с Meta предвижда доставка на милиони AI чипове – от Blackwell до бъдещите Rubin архитектури, както и CPU решения като Grace и Vera – за изграждане на нови AI-оптимизирани центрове за данни. Това е пример за сделка, която осигурява дългосрочен и мащабен паричен поток към компанията, който да поддържа високото търсене на AI хардуер.

Паралелно с това, OpenAI, въпреки ревизията на първоначално дискутираните мащаби (от порядъка на 100 млрд. долара към потенциално около 30 млрд.), остава ключов клиент в екосистемата.

Най-големите купувачи на Nvidia днес са именно водещите AI разработчици и hyperscalers – OpenAI, Oracle, Microsoft, Meta, Alphabet и Amazon. Това концентрира търсенето в ограничен кръг изключително капиталово мощни компании, които изграждат инфраструктура за следващото десетилетие.

Позитивни аспекти

От позитивна гледна точка, подобни дългосрочни договори затвърждават видимостта на приходите и подкрепят тезата, че търсенето на AI изчислителна мощ остава структурно силно.

Милиарди долари предварително ангажирани CapEx бюджети, многогодишни доставки и дълбока интеграция на хардуер и софтуер (CUDA, мрежова инфраструктура, цялостни rack решения) създават висока степен на зависимост от екосистемата на Nvidia. Supply-ът на практика е „предварително продаден“ за поколения напред, което намалява краткосрочния риск за обемите.

Негативен сценарий

От по-критична перспектива обаче възникват няколко въпроса. Част от тези компании имат финансови участия една в друга, стратегически партньорства и сложни капиталови структури, което повдига темата дали част от търсенето не е до известна степен „кръгово“ – сделки, които взаимно подкрепят оценките и на двете страни. Ако крайната монетизация на AI услугите изостане спрямо инфраструктурните разходи, съществува риск от преразглеждане на CapEx плановете.

Някои ключови рискове

Първият възможен риск е свързан с финансирането на водещи AI играчи като OpenAI. Ако способността им да набират капитал отслабне или условията на финансиране се влошат, това би могло да ограничи бъдещите поръчки за хардуер.

Вторият риск идва от засилващата се конкуренция. AMD също сключи значими многогодишна сделка с Meta и се позиционира като категоричен #2 доставчик на чипове. Google пък активно развива собствените си TPU чипове. Meta също инвестира в вътрешни AI ускорители (MTIA), следвайки стратегия на снабдяване от много източници. Това намалява дългосрочната зависимост от един доставчик и поставя под въпрос дела на Nvidia във всяка бъдеща вълна от инфраструктурни разходи.

В крайна сметка Nvidia остава централният играч в AI екосистемата, но позицията ѝ е функция не само на технологично превъзходство, а и на способността на клиентите ѝ да поддържат агресивния инвестиционен цикъл. Докато този цикъл продължава, компанията е в силна позиция. Ако обаче темпът на финансиране или възвръщаемостта на AI проектите се забавят, чувствителността на модела към концентрацията в дата центрове ще стане още по-видима.