Инвестиране за начинаещи: Откъде да започнем с личните финанси

Как достъпът до знания, дисциплината в спестяването и разбирането на инвестициите променят финансовото бъдеще на българите

Публикувано от Валентин Апостолов апр 13, 2026 в Пазари

Investclub AI

Всеки иска парите да работят за него, а не единствено той да работи за пари. Както и никой не иска неговата спестовна сметка да е на нула и с отчаяние да чака първите числа на месеца, в които идва заплатата му.

Изграждането на растящи спестявания и постигането на финансова независимост не са сложен процес и всеки може да постигне успех. Това, което е нужно са точни стъпки, които да се следват, но и да се разбират - как да управляваме личните си финанси, защо инвестициите имат потенциала да ни дадат огромно предимство в дългосрочен план и как наистина да се позиционираме по такъв начин, че изграждането на богатство да стане реалистично.

В тази статия ще разгледаме пътят към надеждното спестяване, как и защо е добре да го комбинираме с инвестиции и в какво всъщност можем да инвестираме.

Как да управляваш парите си: бюджет и спестяване

Овладяването на личните финанси преминава през няколко етапа, които носят информираност, чувство за контрол и ясен път към целите.

Първата и най-основна стъпка, на база на която следва по-нататъшното надграждане е изготвянето на бюджет. Бюджетът има три основни елемента - разходи, приходи и спестявания. Спестяванията имат особено централна роля, защото те позволяват да се продължи напред към изграждането на стабилни финанси и те са ключът към това човек да е способен да инвестира. Но преди това трябва да се започне с разбивката на приходите и разходите и последващият контрол върху тях.

Началото на бюджетирането се състои в това да се определят приходите и разходите, които имате. Приходите трябва да включват всички постъпващи средства, а не само заплатата или дивидентите от бизнеса, които получавате. Това може да включва приходи от наеми, субсидии от държавата, като цяло всичко, което вкарва пари в домакинството.

Следва описване на разходите, като те условно могат да се разделят на фиксирани и нефиксирани. Фиксирани са разходите, които са предварително известни - всякакъв тип месечни (или годишни) сметки. След това се вкарват всички останали разходи, които не са фиксирани - за храна, за гориво, за забавления и така нататък. Тъй като тук не знаем предварително колко ще бъдат разходите, е необходимо да ги вкараме в някаква рамка. За тази цел можем да използваме някои от различните правила за бюджетиране.

Преди, обаче да се спрем на конкретно правило и да се ориентираме, е нужно да определим своята цел - какво количество средства искаме да спестяваме и за какъв период от време. Една добра рамка за полагане на цели е системата SMART. Искаме целта да е конкретна, измерима, постижима, релевантна и с краен срок (всяка първа буква от тези понятия образува акронима SMART). Примерна SMART цел е да спестяваме по 300 евро в следващите 24 месеца, с които да започнем инвестиции на фондовия пазар. Лоша цел, излизаща от рамката “SMART” е просто да си кажем, че искаме да харчим по-малко, отколкото изкарваме.

Щом знаем своите приходи, категоризирали сме своите разходи и имаме ясно поставена цел за спестявания, е време да си наложим някакво бюджетно правило, с което да контролираме разходите си. Имайки информация за приходите ни и целта ни, вече знаем в какви диапазони трябва да вкараме разходите си, за да постигнем това, което сме си наумили.

Един популярен подход за бюджетиране е правилото 50/30/20. То гласи, че 50% от приходите ни отиват за наложителни разходи, 30% за забавления и лични желания и 20% остават спестени. По-гъвкава версия на това правило е подходът 80/20, където отново 20% отиват за спестявания, а за останалите 80% разходи няма стриктно разпределение. По-строго правило пък е това на нулевия базис, където всичко е планирано, до последния цент. Всяко евро от сметката ни е разположено или в конкретна категория разход, или е насочено към спестяванията ни.

Важно е не просто да изберем структура на бюджетиране, която да ни отведе до целта, но и да се спрем на такъв подход, който да е постижим и за който да сме уверени, че можем да следваме, без това да създаде твърде голям дискомфорт на начина ни на живот.

След като започнем да изготвяме свой бюджет и да го следваме, резултатите няма да закъснеят и ще започнем да имаме спестявания. Но само по себе си, наличието на спестявания не е достатъчно за изграждането на дългосрочна финансова независимост. И разбирането на причините е това, което ще ни доведе към следващото ниво на финансова грамотност и подготвеност - инвестициите.

Защо спестяването не е достатъчно

Спестяването е задължителна стъпка към подобряване на нашето финансово състояние и то няма заместител. Но защо само по себе си то не е достатъчно и има редица слабости в сравнение с това ако е комбинирано с инвестиране на част от спестените средства? В основата на отговора се крият две неща: характеристиката на парите, които ползваме днес и концепцията за това парите “да работят за нас”.

Нека първо видим каква е тази характеристика на парите, които правят спестяването само по себе си недостатъчно за постигане на финансова независимост. В немалък период от модерната история на човечеството ние сме живяли в условия на златен стандард или подобни на него системи. Това е парична система, при която всяка банкнота в обращение, всяка единица пари е обезпечена от злато. Тоест зад всяка хартия стои даден обем злато, съхраняван в нечий трезор. И във всеки един момент хората са имали възможност да обменят своите хартии за реално, физическо злато.

Подобна система слага ограничения върху това колко нови пари могат да влезнат в обращение. Ако няма допълнително злато, общото парично предлагане остава непроменено. Ако човек спестява пари в такава система, той може да очаква неговите спестявания да не се обезценят, защото е невъзможно голямо количество нови пари да се появят “от нищото” и да обезценят стойността на вече циркулиращите пари в икономиката. Но днес не живеем в условия на златен стандарт. Това, което имаме, са фиатни пари.

Фиатните пари се различават с това, че те не са подкрепени от злато, сребро или каквато и да било цена. Те се наричат също декретни пари, защото тяхната сила идва от закона (на латински decretum означава решение, указ). Тоест, законът задължава хората да приемат съответната валута като пари и разменна единица. Доверието в държавата е това, което дава сила на тези пари, а не суровина, която стои зад тях.

При тази система централните банки са тези, които контролират количеството пари в обращение и това се нарича монетарна политика. Техният основен инструмент са лихвените проценти, които определят колко скъпо струва да се изтегли заеми. Лихвеният процент задвижва паричната система и неговото увеличаване свива парите в обращение, докато намаляването на лихвения процент води до повече пари в обращение, защото заемите стават евтини.

Модерните централни банки имат две основни задачи - да поддържат ниска безработица и да контролират поскъпването на цените. Това е сложен баланс, който те се опитват да постигат.

Реалността от последните години, обаче е такава, че политиките на централните банки наказват спестителите, защото количеството нови пари в обращение расте стремглаво и това води до тяхното все по-бързо обезценяване.

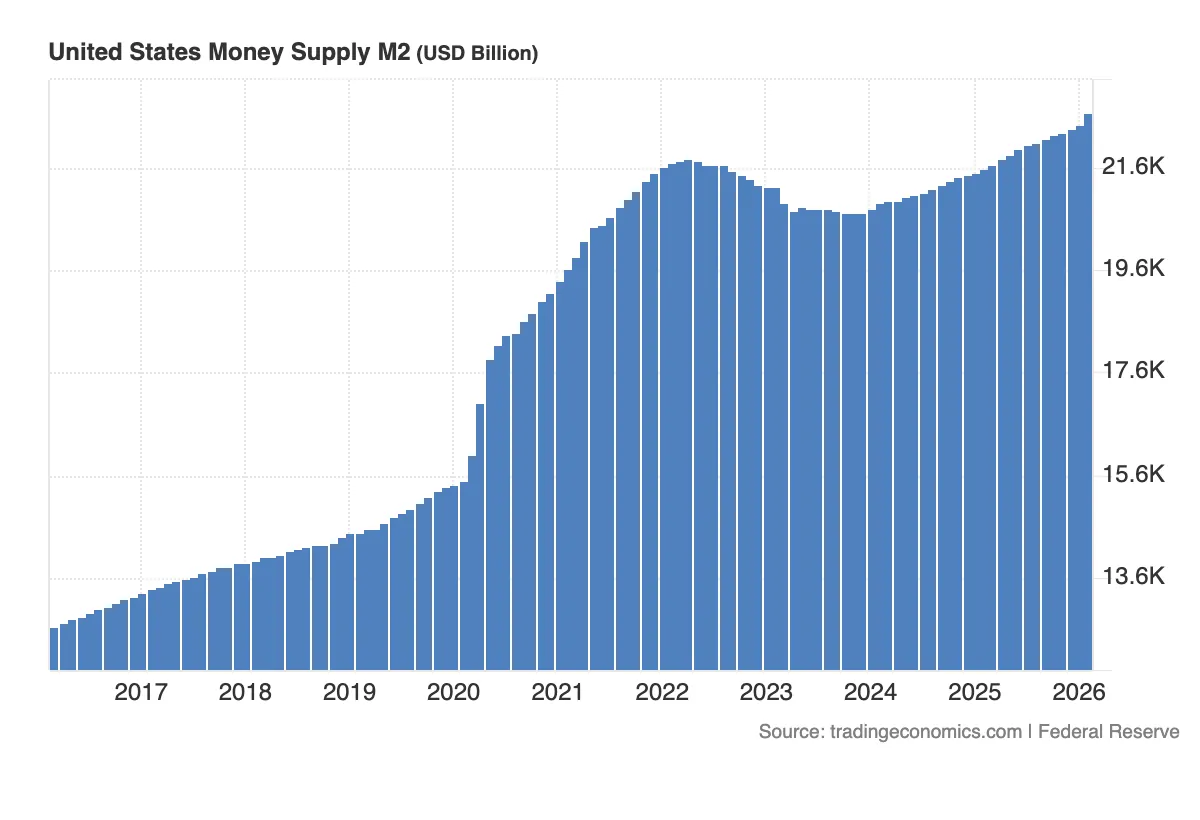

Има различни мерки за измерване на общото количество пари в обращение в една икономика, като най-често ползваната се нарича M2 - тя включва банкноти, монети, краткосрочни депозити и разплащателни сметки. Ако проследим движението на M2 на водещите валути в света, американският долар и еврото, ще видим с каква рекордна скорост се “печатат” нови пари. Този процес се засилва особено през януари 2020-та година, като за последните 6 години са напечатани близо 29% от всички американски долари.

В еврозоната ситуацията е сходна. Наблюдаваме ръст от близо 27% на общото парично предлагане за 2024-та година спрямо едва 4 години по-рано.

Неизбежно е това увеличение да прелее в инфлация - поскъпване на цените. А щом цените поскъпват, покупателната способност на нашите пари намалява. Дори и да увеличаваме темпа на спестяване, неизбежно парите ни стават все по-слаби. И тук идва ролята на инвестициите.

Фиатната парична система не обича парите да стоят статични - дори да ги вкараме в някои банков депозит, възвръщаемостта, която можем да постигнем там, е ограничена. Ако вместо това, обаче инвестираме, ние позволяваме на парите да работят за нас. Част от спестяванията ни могат да бъдат вложени в различни инвестиционни активи и ако нашата инвестиция е успешна, нашите пари ще растат. Различните инвестиционни възможности имат своите отличителни черти, както разбира се и рискове, но ще направим бърз преглед на тях в заключителната част на статията.

Преди, това само трябва да обърнем необходимото внимание и на силата на сложната лихва, която става възможна когато инвестираме и от която не можем да се възползваме, ако просто спестяваме. Сложната лихва се състои в това, че когато една инвестиция започне да ни носи доходност, ние можем да реинвестираме своите печалби в нея. И ако продължим да получаваме доходност, ние вече я получаваме над по-голяма сума. Така се заформя един цикъл на растежа, който колкото по-дълго продължава, толкова по-голяма е нашата възвръщаемост.

Често даван пример в света на инвестициите е S&P 500 - това е индексът на 500 от най-големите публични компании в САЩ, в който може да се инвестира чрез различни финансови инструменти като индекси фондове и борсово-търгувани фондове. Когато си купим индексен фонд на S&P 500, ние купуваме малка част от всички 500 компании вътре в него.

За последните пет години този индекс е поскъпнал с приблизително 59%, към момента на създаване на тази статия - началото на април 2026 година. Исторически, индексът реализира доходност от около 10% на година. Разбира се, тази инвестиция не е “сигурна”, както и всяка друга инвестиция на пазара. Тя крие своите рискове, но исторически, до момента, S&P 500 в дългосрочен план се представя отлично.

Ако сме започнали да инвестираме малко средства, например 50 евро на месец, и с времето сме реинвстирали печалбата, както и сме увеличили месечната си инвестиция, то един калкулатор за сложната лихва ще ни покаже каква доходност сме можели да постигнем в рамките на 10 или 20 години. Нека видим една примерна сметка: 50 евро на месец при 10% годишна доходност за 20 години е равно на приблизително 38,000 евро, от които само 12,000 са вложени от вас.

Добре, но какво представляват акциите и всъщност кои са всичките инвестиции, измежду които можем да избираме, ако решим, че искаме парите да работят за нас? Именно това ще разгледаме в третата част на тази статия.

Първи стъпки в инвестициите: В какво мога да инвестирам

Има 5 основни инвестиционни активни групи. Светът на финансите е изобретателен, създава постоянно различни и нови инвестиционни възможности, но тези пет групи са по-оставени и общи и за целите на този материал е достатъчно да се спрем на тях. Това са акции, облигации, имоти, суровини и криптовалути. Нека видим какво е характерно за всяка една от тях.

Можем да разделим активите на два типа: продуктивни и непродуктивни. Продуктивни са тези активи, които генерират парични потоци и такива, които не генерират. Нека започнем с първите.

Акциите представляват част от бизнес. Когато един бизнес излезне на фондовата борса, той става публичен и всеки инвеститор може да закупи част от него. Потенциалът на тази инвестиционна група идва, че добрите бизнеси генерират печалби. Закупувайки акции вие финансиране бизнеса с вашите пари, в замяна получавате част от собствеността и съответно ви се полага дял от печалбата. Можете да получите възвръщаемост на вашата инвестиция като получавате дивидент от компанията, ако тя изплаща такъв, или като продадете акцията си на по-висока цена. В тази категория влиза и инвестирането в индекси - обединения на група акции, имащи някакви сходни характеристики. Например индексът Euro Stoxx 50 обединява 50-те най-големи европейски компании. Не можем да си купим директно индекса, това, което купуваме е фонд, който го репликира. Този тип инвестиции имат широка диверсификация и стават все по-популярни още от създаването на първия индексен фонд, дело на Джон Богъл през 1976 година.

На второ място при продуктивните инвестиционни активи са облигациите - всъщност те са най-големият клас активи по обща стойност. Облигациите са заеми - давате заем на компания или на държава, като тя се задължава да ви изплаща определена лихва на даден период, а накрая да закупи обратно от вас облигацията на дадена стойност.

Облигациите са толкова популярни, защото са ефективен метод за финансиране, от една страна, а от друга - източник на постоянен доход. Поради тази причина всички държави се финансират чрез облигации и огромна част от големите фондове и институции, които инвестират парите си, държат част от тях в облигации. За дребните инвеститори, обаче това е по-непопулярна инвестиция спрямо акциите, тъй като е по-сложна и трудна за разбиране, а някои облигации изискват и по-голям капитал на вложение.

Следващият клас продуктивни активи са имотите. Те могат да бъдат жилищни, офис сгради, халета и складове, гаражи и така нататък. Всеки е наясно какво представлява един имот, тъй че тук нямаме нужда от книжовни определения. Това, което е от съществена важност да се подчертае е, че доходността на имотите идва от наемите. Печалба може да се реализира и от препродаване на имот. Имотите са до такава степен универсални активи, че с тях за свързани инвестиционни стратегии от най-различен тип. Някои включват постоянното ипотекиране на имот, за да се закупи нов с взетия заем (стратегията “BRRRR”), а препродаването с цел печалба се нарича “flipping” и има по-спекулативен характер.

Непродуктивните активи са суровините и криптовалутите. Най-известните суровини за инвестиции са на първо място златото, след което среброто. Те предизвикват интерес от инвеститорите главно поради характеристиките на фиатната парична система, които разгледахме. Обезценяването на парите унищожава тяхната покупателна сила, докато златото и среброто не е така. Макар и да се произвежда ново злато и сребро, то е с контролирани темпове и това са далеч по-сложни процеси от колкото “печатането” на нови долари и евра. В условия на ниски лихви обикновено инвеститорите насочват част от портфейла си в злато и то играе дефанзивна роля - рядко води до големи печалби, но и е устойчиво на големи спадове и трудно може да заличи голяма част от стойността си. Ако се създават все повече пари, логично е цената му да поскъпва. Разбира се, това са условни динамики и нищо не е гарантирано. Това е чисто информативно представяне на различните класове активи и не трябва да се възприема като финансов съвет.

Криптовалутите пък са най-новия клас активи, в които може да се инвестира. Те са разнородни по характер, като Биткойн е опит да се създадат нови дигитални пари, които да са “твърди” по модела на златото - не могат да се създават нови биткойни, дори има ограничен таван на общия им брой - нещо, което дори златото няма като функция. Биткойн е базиран на напълно прозрачна и същевременно поверителна дигитална счетоводна книга - блокчейн. Интересът към такава нова форма дигитални пари доведе до това Биткойн да стигне пазарна капитализация от десетки хиляди до стотици хиляди долари. Другите криптовалути като Ethereum и Solana предлагат дигитална инфраструктура на блокчейн, върху която да се строят приложения. Основното предимство на блокчейна е, че е децентрализиран и никой няма пълен контрол над него, което е алтернатива на традиционната дигитална инфраструктура, която е съсредоточена в ръцете на няколко големи компании.

Щом започнем да спестяваме и нашата сметка започне да расте, можем в по-големи детайли да се запознаем с различните инвестиции и да изградим нашата инвестиционна стратегия. В условия на обезценяващи се пари е нужно първо да имаме дисциплината да спестяваме, след което да имаме проактивността да влагаме парите си и да правим така, че те да работят за нас. А силата на сложната лихва е това, което може да ни отведе до така желаната от всеки финансова независимост.