Евро срещу долар, кой ще победи

Какви са проблемите на Европа и ще видим ли отново паритет между двете валути

Публикувано от Божидар Балевски ное 26, 2024 в Пазари

Снимка:Investclub

Еврото се намира на несигурен път, като нарастващите икономически опасения показват, че скоро може да достигне паритет с долара. Сложната мрежа от политически и финансови предизвикателства в Европа, допълнена от несигурната траектория на лихвените проценти, прави общата валута все по-уязвима. Дори водещият европейски мениджър на активи Amundi SA прогнозира, че до края на годината еврото може да падне до курс едно към едно с долара. Макар и да не е екзистенциална криза, ситуацията безспорно е сериозна.

Борбите на еврото в условията на доларово доминиране

Еврото се бори със сянката на доминиращата американска икономика, фондова борса и валута. Неотдавнашните данни подчертават ярките контрасти: докато растежът в Европа е в застой, прогнозата GDPNow на ФЕД Атланта показва, че БВП на САЩ за четвъртото тримесечие ще нарасне с 2,6%. Такива стабилни резултати осигуряват силен попътен вятър за долара, оставяйки еврото да се бори да определи собствения си курс на фона на икономическата доминация на САЩ и политическата несигурност около политиката на новоизбрания президент Доналд Тръмп.

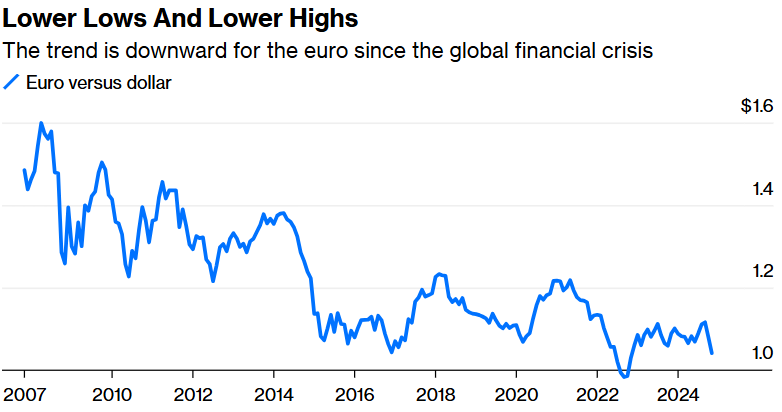

Евро/долар курс

Източник: Bloomberg

Понастоящем еврото е достигнало двугодишно дъно спрямо долара и се представя по-слабо дори от британския паунд, въпреки сходно слабите икономически показатели в Обединеното кралство. Потенциалното възстановяване на еврото изглежда свързано по-скоро с обрат в силата на долара, отколкото с някакво подобрение на основните икономически показатели в Европа.

Икономическите данни рисуват мрачна картина

Германия и Франция, най-големите икономики в еврозоната, са водещи в спада в региона. Растежът на БВП на Германия за третото тримесечие беше ревизиран надолу до едва 0,1%, а съставният индекс на мениджърите по поръчките (PMI) на еврозоната за ноември спадна до 48,1 пункта, сигнализирайки за свиване за четвърти път тази година. Производствените PMI остават в зоната на рецесията, като Германия и Франция отбелязват стойности от 43,2 пункта. Още по-обезпокоителен е спадът в сектора на услугите, който за пръв път от октомври насам падна под прага на растежа.

Допълнително към фискалното напрежение Франция е изправена пред бюджетни сътресения, тъй като министър-председателят Мишел Барние се бори да прокара жизнеспособен бюджет за 2025 г. Европейската комисия може скоро да изиска ревизии, за да се справи с нарушенията на правилата, което ще създаде допълнителна политическа нестабилност.

Ограничените възможности на ЕЦБ

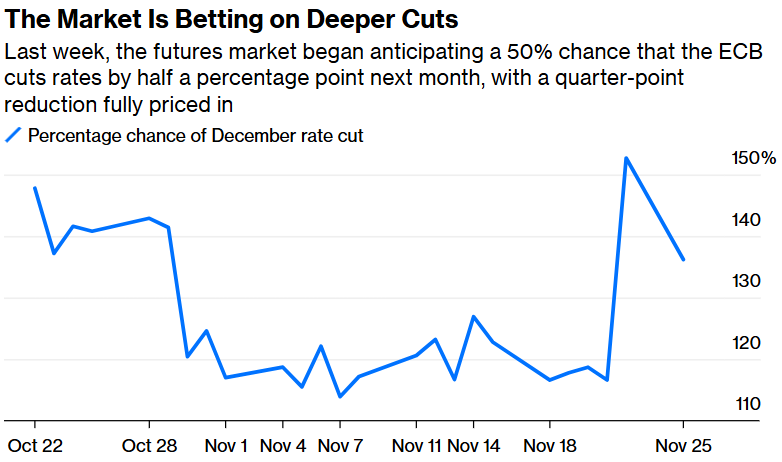

Европейската централна банка (ЕЦБ) е изправена пред критичен момент. Председателят Кристин Лагард наскоро подчерта необходимостта от единен съюз на капиталовите пазари, но също така подчерта, че паричната политика сама по себе си не може да разреши икономическите проблеми на еврозоната. ЕЦБ сигнализира за предстоящо понижение на лихвения процент с четвърт пункт, като фючърсните пазари вече оценяват вероятността за по-агресивно понижение с половин пункт през декември на 50%.

Вероятността да наблюдаваме сваляне на лихвите с 0.50%

Източник: Bloomberg WIRP Function

Опасенията за инфлацията обаче биха могли да смекчат темпа на облекчаване, особено след като се очаква данните за инфлацията в еврозоната през октомври да отразят повишение.

Структурни предизвикателства пречат на растежа

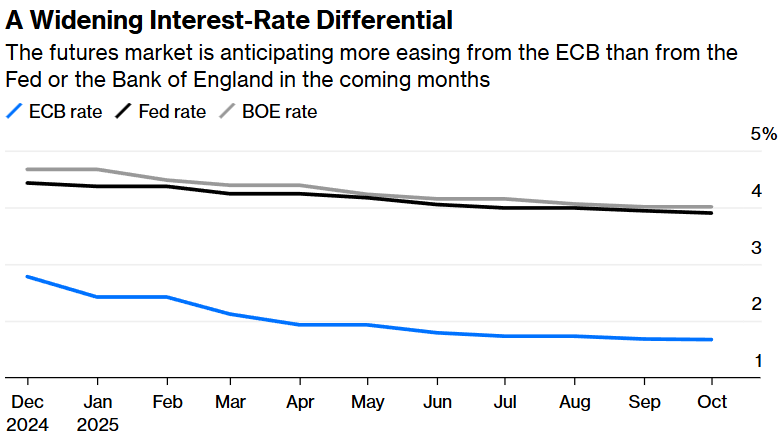

Възприеманият неутрален лихвен процент в еврозоната е значително по-нисък от този в САЩ и Обединеното кралство, което допълнително отслабва валутата.

Лихвен процент на ЕЦБ, ФЕД и Банката на Англия

Източник: Bloomberg WIRP Function

Фючърсните пазари очакват, че депозитната лихва на ЕЦБ може да спадне до 1,75% до следващото лято, което ще отбележи частичен обрат в неотдавнашния й цикъл на затягане. Макар че облекчаването на паричната политика може да осигури временно облекчение, еврозоната спешно се нуждае от координиран фискален отговор, който да стимулира растежа и да възстанови доверието на инвеститорите.

Какво предстои за еврото?

Низходящата траектория на еврото изглежда е свързана с разширяващата се разлика в очакванията за растежа и разликите в лихвените проценти с други големи икономики. Без съгласуван фискален план от Брюксел валутата рискува да падне още повече под паритета с долара. Уроците от пандемията - мощната комбинация от фискална и парична подкрепа - трябва да бъдат преразгледани, ако еврозоната се надява да се справи ефективно с настоящите си предизвикателства. Без решителни действия проблемите на еврото вероятно ще продължат, което подчертава спешната необходимост от фискален „план Б“, който да допълни усилията на ЕЦБ.