Продавачите на къси позиции на Swatch все още имат време

Главният изпълнителен директор Ник Хайек се нуждае от обрат в Китай или от стратегически ход, за да изпревари хедж фондовете

Изтича ли времето на инвеститорите, които залагат срещу Swatch?

В някои отношения Ник Хайек, главен изпълнителен директор на Swatch AG, демонстрира какво не трябва да се прави, когато се противопоставя на хедж фондовете.

Swatch, една от най-скъпо продаваните акции в Европа, отчете почти 75% спад на оперативната печалба през миналата година. Приходите са намалели с 12,2 %, коригирани с валутните колебания, главно поради забавянето на китайската икономика, което е намалило търсенето на луксозни часовници. Значителната експозиция на компанията към Китай, на който се падат 27% от продажбите ѝ през миналата година, я прави особено уязвима към спада на пазара на луксозни стоки в региона.

Освен това стратегията на Swatch за запазване на швейцарското производство както за собствените си марки, така и за производството на трети страни, засили въздействието върху печалбите. В допълнение към това компанията намали дивидента си, а нетната ѝ парична позиция се сви от 2,5 млрд. швейцарски франка (1,5 млрд. долара) на 1,4 млрд. франка през последните две години.

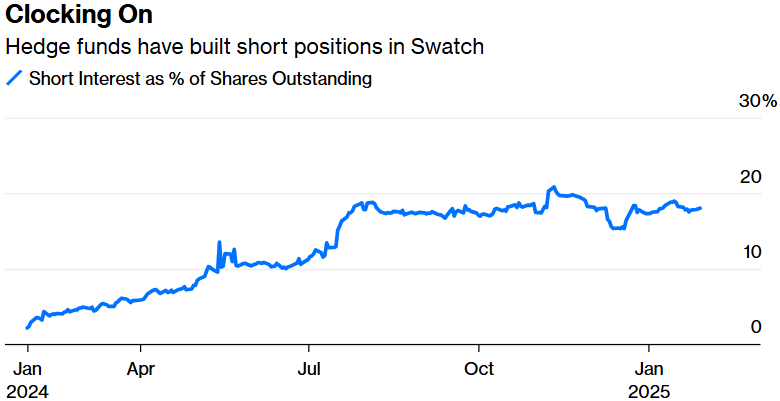

Какъв процент от всички акции в обращение са на “къси” продажби

Източник: S&P Global Market Intelligence; Bloomberg

Промяна в импулса?

Въпреки тези трудности Хайек посочи подобряването на условията, особено в САЩ, като повтори мнението на други луксозни марки. Компанията разкри, че продажбите през декември както в САЩ, така и в някои части на Европа са отбелязали годишно увеличение от 20% или повече. Според съобщенията тази тенденция се е запазила и през януари, като Хайек си е поставил амбициозната цел за ръст на приходите от 5-10 % за годината, което е далеч над консенсусната оценка на анализаторите от 2,4 %. Ако секторът на луксозните стоки претърпи по-широко възстановяване, производственият сегмент на Swatch също би могъл да отбележи ръст, което ще накара продавачите на къси позиции да преразгледат позициите си. След като първоначално спаднаха със 7,5% в четвъртък, акциите на Swatch се възстановиха и затвориха с повече от 2% по-високо, като ръстът продължи и в петък.

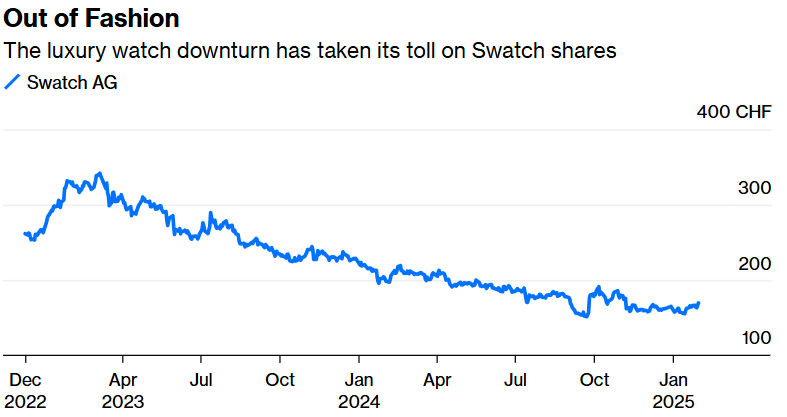

Акции на Swatch AG

Източник: Bloomberg

Въпросът за Китай

Въпреки това неотдавнашният положителен импулс може да се окаже недостатъчен, за да противодейства на трудностите в Китай, където Swatch очаква търсенето да остане слабо. Въпреки че е избегната пълноценна криза, има малко индикации за силно възстановяване. Бернар Арно, главен изпълнителен директор на LVMH, по-рано изказа предположение, че може да отнеме до две години, преди китайските потребители да възвърнат ентусиазма си към стоките от висок клас.

Възможна сделка?

Един сценарий, който може да разколебае продавачите на къси позиции, е стратегическа сделка. Семейство Хайек, което притежава около 25% от капитала на Swatch и контролира 42% от правата на глас, може да реши да направи компанията частна или да се появи външен купувач. Хайек и преди е намеквал, че изключването на Swatch от борсата би било привлекателен ход, въпреки че в миналото не е бил склонен да поеме необходимия дълг за осъществяване на подобно изкупуване.

Лука Солка, анализатор в Bernstein, предполага, че освобождаването на стойност от обширния инвентар на Swatch, който в момента се оценява на 7,6 млрд. франка, би могло да улесни изкупуването. Ако пазарните условия се подобрят, дълговото финансиране на подобна сделка може да стане по-възможно.

Друг потенциален път би могъл да включва партньорство с частен капитал. Неотдавнашен пример за това е Breitling AG, която през 2017 г. беше придобита от CVC Capital Partners. Под ръководството на Жорж Керн марката претърпя трансформация, като модернизира продуктите си и подобри маркетинговата си стратегия. Оценката на Breitling се покачи от 800 млн. франка по време на първоначалната инвестиция на CVC до 4,2 млрд. франка през 2022 г., тъй като Partners Group увеличи дела си.

Прилагайки подобни показатели за оценка, само марката Omega на Swatch може да струва около 7 млрд. франка - сравнимо с настоящата стойност на предприятието на Swatch от 7,5 млрд. франка. Макар че оценките вероятно са намалели поради спада в производството на луксозни часовници, все още има значителен потенциал за разкриване на стойност. Освен Omega портфолиото на Swatch включва марки от висок клас като Breguet, Blancpain, Longines и бижутерската компания Harry Winston.

Друга възможност е Swatch да привлече интерес към придобиване. Solca предложи LVMH като потенциален кандидат, тъй като луксозният конгломерат продължава да разширява присъствието си в областта на часовниците и бижутата. Въпреки че TAG Heuer бележи успехи, особено чрез спонсорството си във Формула 1, LVMH има възможност да укрепи подразделението си за часовници.

Остават значителни предизвикателства

Изпълнението на всяка от тези сделки обаче няма да е лесно. Ангажиментът на Swatch за запазване на работните места в швейцарското производство може да влезе в противоречие с фокуса на частния капитал върху намаляването на разходите. Междувременно LVMH вече е изправена пред свои собствени предизвикателства, включително съживяването на Christian Dior и подобряването на позиционирането на марката Tiffany & Co. Освен това настоящите акционери на Swatch може да не са склонни да продават при занижена оценка.

Засега, освен ако Китай не преживее силно възстановяване или не бъдат преодолени пречките пред стратегическа сделка, хедж фондовете все още могат да имат предимство.