Сриват ли се имотите в Европа?

Банките понасят огромни щети от спадащите цени

Публикувано от Божидар Балевски юли 30, 2024 в Недвижими имоти

Снимка: Investclub

Европейските фондове за недвижими имоти са изправени пред огромен натиск, тъй като инвеститорите са изтеглили 12 милиарда евро. Тази ситуация принуждава фондовете да обмислят продажбата на офис сгради и други имоти, за да наберат парични средства, което може да доведе до значителни пазарни последици.

Проблемите в търговските площи и офис сградите

След няколко неуспешни опита за продажба на офис сгради в големи градове като Париж и Франкфурт, Amundi SA е близо до финализиране на голяма продажба. Blackstone Inc. е на път да закупи от Amundi колекция от бизнес паркове за приблизително 250-300 млн. евро. Блекстоун планира да превърне тези имоти в логистични съоръжения, очаквайки печелившо бъдеще.

Фондовете за недвижими имоти от отворен тип в Европа управляват активи на стойност приблизително 166 млрд. евро. Тъй като офис сградите в момента са в немилост, фондовете все по-често продават по-желани активи като жилищни сгради и складове, за да отговорят на исканията на инвеститорите за обратно изкупуване. Тази тенденция води до по-голяма концентрация на по-малко популярни пазарни сегменти в тези фондове. Продължаващите обратни изкупувания могат да наложат по-нататъшни продажби, които да доведат до преоценка на активите и потенциално да забавят възстановяването на пазара, засягайки по-широката икономика.

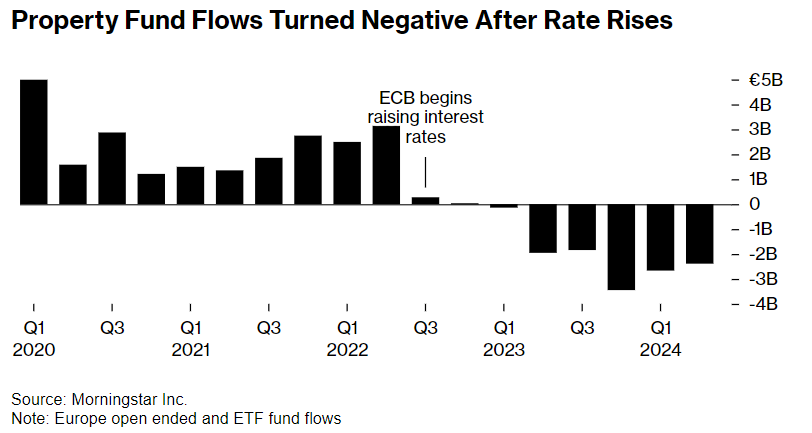

Натискът за продажба на имоти е изключително силен за някои фондове и предприемачи. Хенинг Кох, главен изпълнителен директор на Commerz Real AG, отбелязва, че фондовете се борят с отлива на средства. По данни на Morningstar Inc. европейските фондове за недвижими имоти от отворен тип са преживели шест поредни тримесечия на отлив на средства, като над 12 млрд. евро са изтеглени, откакто Европейската централна банка (ЕЦБ) започна да повишава лихвените проценти през юли 2022 г.

Инвестиционни фондове в имоти

За разлика от взаимните фондове, които търгуват с лесно търгуеми ценни книжа, фондовете за недвижими имоти инвестират в големи, неликвидни активи. Това създава потенциално несъответствие, когато инвеститорите се стремят да откупят своите инвестиции. През първата половина на тази година в Европа са сключени сделки с търговски имоти на стойност едва 74 млрд. евро, което е с 42% под средното за петгодишния период, както съобщава Savills.

В Германия правилата, които не позволяват продажбата на активи значително под балансовата им стойност, създават проблеми за фондовете. Тези правила изискват от фондовете да преоценяват портфейлите си, което може да доведе до драстични промени в стойността. Някои мениджъри на фондове търсят нови кредитни линии, за да избегнат принудителните преоценки и продажби на активи.

Съществува забележително разминаване между стойностите на активите, отчитани от фондовете за недвижими имоти, и действителните пазарни цени. Публично търгуваните инвестиционни тръстове за недвижими имоти (REITs) отбелязаха 29% спад от началото на 2021 г., докато нетните стойности на активите на фондовете от отворен тип останаха относително стабилни.

ЕЦБ предупреди, че проблемите във фондовете за недвижими имоти могат да засилят рисковете от спад на пазара на търговски недвижими имоти. Сегашният спад на пазара може да има значителни глобални икономически последици, напомнящи за минали икономически спадове.

Ще последват ли банкови фалити?

Според Европейския банков орган почти 18% от кредитите за търговски недвижими имоти в Европа понастоящем се считат за високорискови. Съотношението на необслужваните кредити за недвижими имоти в германските банки се е увеличило до 4,8% от 2,1% през декември 2022 г. Deutsche Bank AG наскоро обяви, че ще увеличи провизиите си за кредитни загуби, признавайки прекалено оптимистичните очаквания за възстановяване на пазара на търговски недвижими имоти.

Много фондове не успяха да се насочат от традиционните сегменти на търговските имоти към по-бързо растящи области като складове и центрове за данни. Например френските OPCI фондове имат 67% експозиция към офиси, но само 1,7% към складове. Стратегията на Blackstone включва трансформиране на закупените имоти в модерни складови площи, възползвайки се от растежа на онлайн пазаруването.

В Дъблин Централната банка на Ирландия ограничи използването на ливъридж от фондовете за недвижими имоти до 60%, намалявайки рисковете от принудителни продажби. Френските фондове за недвижими имоти се възползват от дългосрочни инвестиционни структури, подобни на животозастрахователни договори, което осигурява ликвидност и намалява риска от бързи обратни изкупувания.

Някои инвеститори наблюдават потенциални възможности, тъй като фондовете се борят да посрещнат обратните изкупувания, без да продават по-малко привлекателни дялове. GoldenTree Asset Management и други планираха да се насочат към продавачи в затруднено положение чрез инвестиционен тръст за недвижими имоти в Обединеното кралство, въпреки че първичното публично предлагане беше отложено поради недостатъчно набиране на средства.

Въпреки предизвикателствата фирмите за частен капитал и стратегическите инвеститори се подготвят да се възползват от продажбите на проблемни активи, като потенциално придобият остаряващи офис сгради и ги пренасочат за нови цели със значителни отстъпки.