Франция се превръща в Гърция

Френското правителство се финансира при същите условия като южната ни съседка

Публикувано от Божидар Балевски ное 29, 2024 в Макроикономика

Снимка:Investclub

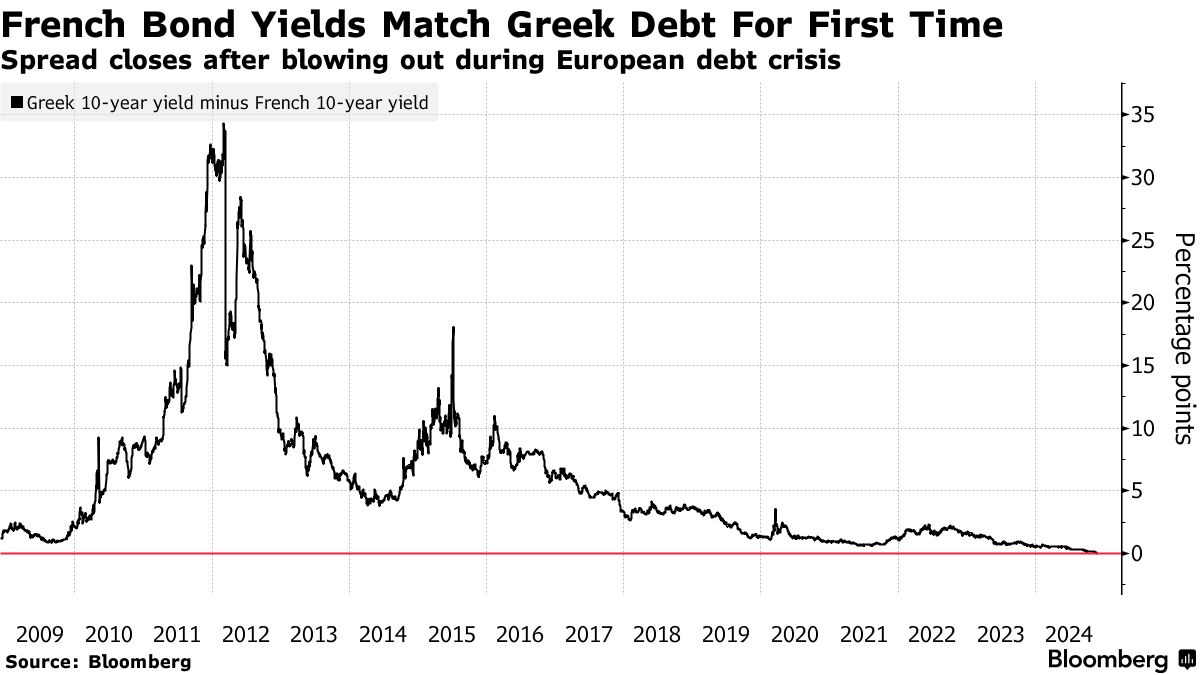

За първи път в историята доходността по 10-годишните държавни облигации на Франция се изравни с тази на Гърция, което подчертава нарастващите опасения за стабилността на администрацията на министър-председателя Мишел Барние. Доходността на френските бенчмаркови облигации за кратко достигна 3,03%, изравнявайки се с тази на съпоставимите гръцки облигации - рязка промяна за Франция, която в миналото е смятана за един от най-сигурните кредитополучатели в еврозоната.

Разлика между 10-годишните гръцки облигации и 10-годишните френски облигации

Източник: Bloomberg

Политическа и фискална несигурност

Несигурността се дължи на нарастващото напрежение около бюджета на Франция за 2025 г. Крайнодясната партия „Национален рали“ заплаши с вот на недоверие, ако исканията ѝ за промени във фискалните планове не бъдат изпълнени. Макар че министърът на финансите Антоан Арман обеща да направи отстъпки, включително корекции на спорните увеличения на данъка върху електроенергията и изменения в пенсионната и здравната политика, тези стъпки не промениха месеците на слабо представяне на френските облигации.

„Не сме в свободно падане, но рискуваме да се спускаме като самолет, който губи височина“, заяви Арманд по време на радиоинтервю, сигнализирайки за сериозността на ситуацията.

Въпреки тези уверения френските облигации се сблъскаха със значителни предизвикателства, като след неговите коментари доходността им се понижи съвсем леко до 2,97%. Спредът между френските и германските 10-годишни облигации - критична мярка за риска - остава широк и възлиза на 84 базисни пункта, далеч над нивата преди предсрочния вот, свикан от президента Еманюел Макрон през юни.

Отлив на инвеститори

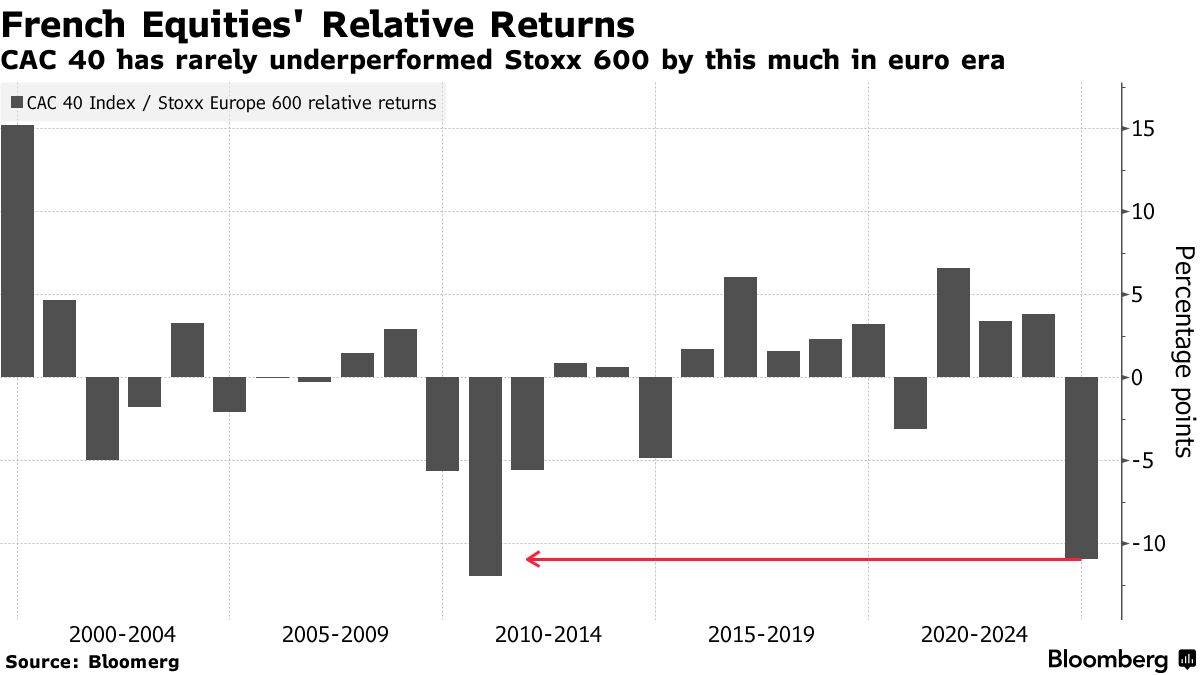

Пазарните нагласи се влошиха значително. Данните на BNY разкриват, че френските облигации са претърпели най-големия си седмичен отлив от повече от две години насам. Бенчмарк индексът на френските акции също изпитва затруднения и е на път да постигне най-лошото си представяне спрямо останалите европейски акции от 2010 г. насам.

Представяне на CAC 40 спрямо Stoxx Europe 600

Източник: Bloomberg

Международните инвеститори, които притежават повече от половината от държавния дълг на Франция, според съобщенията са започнали да прехвърлят капитали към други пазари в еврозоната. Планът на Франция да намали бюджетния си дефицит от 6,1% от БВП през 2024 г. до 5% през 2025 г. зависи от съкращаване на разходите и повишаване на данъците с 60 млрд. евро. Въпреки това опозиционните партии, включително крайнодясното Национално обединение и левият алианс Нов народен фронт, могат да обединят усилията си, за да блокират усилията на правителството.

Последици за кредитните рейтинги

Натискът се засилва и от предстоящото актуализиране на кредитния рейтинг от S&P Global Ratings, което може да окаже допълнително влияние върху разходите по заемите на Франция. Неотдавна рейтинговите агенции Fitch Ratings и Moody's публикуваха негативни прогнози за страната, позовавайки се на политическата безизходица и нарастващите нива на дълга.

„Дългосрочните икономически перспективи пред Франция изглеждат мрачни“, предупреди Михиел Тукер, старши стратег по лихвите в ING. „Решаването на проблема с фискалния дефицит в условията на отслабваща икономика ще бъде трудна битка.“

Сравнителна динамика с Гърция

Докато Франция се бори с политически и икономически предизвикателства, финансовото състояние на Гърция се подобри значително. Някога намираща се в епицентъра на дълговата криза в еврозоната, Гърция възстанови инвестиционния си рейтинг миналата година и разходите ѝ по заемите спаднаха драстично. През 2012 г. доходността на гръцките 10-годишни облигации надхвърляше тази на Франция с над 30 процентни пункта, а днес тя е равна на тази на Франция.

Все пак сравненията се усложняват от размера на пазарите на облигации. Дългът на Гърция, който може да бъде включен в основните индекси, е малко над 80 млрд. евро, което е малка част от 1,8 трлн. евро на Франция.

Символично предупреждение

Доходността на френските облигации вече надвишава тази на три от четирите така наречени държави от групата „PIGS“ - Португалия, Италия, Гърция и Испания. Някои анализатори разглеждат това развитие като символично предупреждение. Соня Ренулт, старши стратег в ABN Amro, отбеляза: „Засегнатите от кризата държави от еврозоната проведоха структурни реформи по време на фискалните си кризи и тези мерки се отплатиха. Франция, напротив, избегна такива реформи и сега се сблъсква с последствията“.

Докато правителството се ориентира в тези бурни времена, посланието на пазара на облигации е ясно: Франция трябва да се справи с бюджетните и политическите си предизвикателства или да се изправи пред постоянен финансов натиск в условията на нестабилен пазар.