Германия може да изхарчи 400 млрд. евро на фона на икономическите предизвикателства

Инвеститорите призовават Берлин да използва фискалната сила за растеж

Публикувано от Божидар Балевски ное 25, 2024 в Макроикономика

Снимка:Investclub

Германия се сблъсква с множество кризи: сринато правителство, застой в икономическия растеж и задаващи се търговски мита от страна на Доналд Тръмп. Въпреки това, на фона на тези сътресения, дългогодишната фискална дисциплина на Германия остава най-голямото ѝ предимство, което подхранва призивите за значителна промяна в икономическата ѝ стратегия.

След десетилетия на консервативно бюджетиране политическите и финансовите среди настояват за смела вълна от инвестиции. След като през февруари са насрочени нови избори, нараства очакването, че бъдещото правителство ще пусне в обращение облигации за стотици милиарди евро, за да финансира важни икономически реформи.

Благодарение на репутацията си на фискално отговорна страна германският пазар на облигации е в добра позиция да поеме без колебание увеличения дълг. Институции като Vanguard, Zurich Insurance и Royal London Asset Management смятат, че силната кредитна позиция на страната и доверието на инвеститорите правят момента подходящ за вземане на заеми и инвестиции.

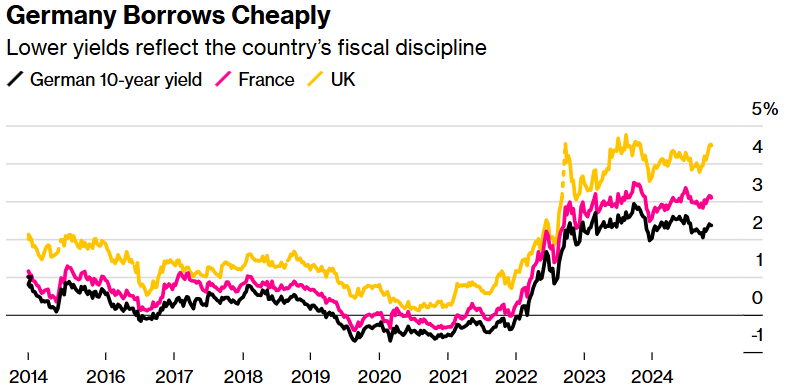

Доходност по германските, френските и английските 10-годишни облигации

Източник: Bloomberg

Възможност за заемане на средства, без да се застрашава стабилността

Гай Милър, главен пазарен стратег на Zurich Insurance, смята, че Германия е в състояние да се справи с допълнителен дълг на стойност поне 5% от своя БВП, или приблизително 220 млрд. евро, с течение на времето. Алес Кутни от Vanguard предполага, че страната може да емитира облигации на стойност до 400 млрд. евро през следващото десетилетие. Подобни заеми биха могли да финансират продуктивни инвестиции, които подпомагат дългосрочния растеж, без да подкопават пазарната стабилност.

Конституционно установената „дългова спирачка“ на Германия, въведена след финансовата криза от 2008 г., е едновременно предпазна мярка и ограничение. Въпреки че тя ограничи дълга до около 60% от БВП - далеч под съотношението на дълга на Франция - тя все повече се разглежда като пречка за растежа, особено когато производственият сектор се бори с високите разходи за енергия и намаляващата конкурентоспособност.

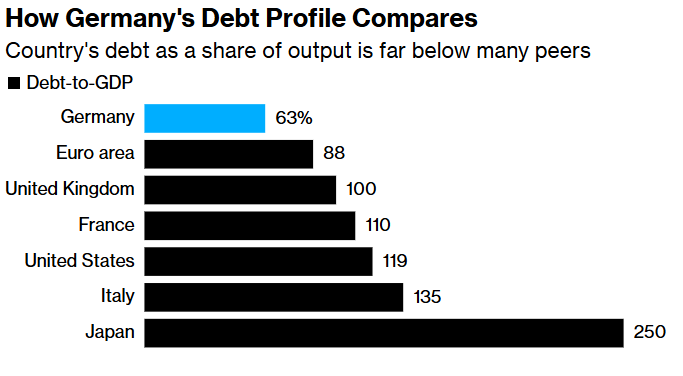

Дълг спрямо БВП съотношение в различните държави

Източник: Bloomberg

Натиск за инвестиции в отбраната и инфраструктурата

С продължаващата война в Украйна и несигурността относно военната подкрепа от страна на САЩ при управлението на Тръмп Германия е изправена пред нарастващи изисквания за по-високи разходи за отбрана. Бившият председател на Европейската централна банка Марио Драги призова за 800 млрд. евро годишно в целия ЕС, за да се конкурира ефективно с Китай и САЩ, и голяма част от този натиск пада върху Германия като най-голямата икономика в Европа.

Германия би могла също така да използва увеличените заеми, за да се справи с изтичането на капитали в размер на 260 млрд. евро, регистрирано от 2021 г. насам, и да подобри енергийната си устойчивост, особено с намаляването на доставките на евтин руски газ. Fitch Ratings предполага, че реформирането на фискалните правила, като например дълговата спирачка, би могло да отключи важни инвестиции и да предотврати загубата на конкурентоспособност, като евентуално предотврати негативни действия по отношение на кредитния рейтинг.

Доверието на инвеститорите подкрепя експанзията

Облигационният пазар изглежда готов да приеме по-голямо емитиране на дълг. Понастоящем германските Бундове са сред най-евтините спрямо лихвените суапове със същия матуритет, което е знак, че инвеститорите очакват увеличаване на предлагането на облигации. Освен това, тъй като Европейската централна банка е готова да намали лихвените проценти, за да противодейства на потенциалните търговски мита на САЩ, разходите по заемите вероятно ще останат управляеми.

Роб Бъроуз, съуправител на глобалната макрооблигационна стратегия на M&G, изчислява, че Германия може да увеличи разходите си с 220 млрд. евро, без това да се отрази значително на лихвените проценти. Междувременно Гарет Хил от Royal London Asset Management отбелязва, че бездействието може да доведе до риск от по-широк европейски спад, който в крайна сметка може да се окаже по-скъп.

Политически и обществени пречки пред реформата

Въпреки тези икономически аргументи политическите предизвикателства са големи. Фридрих Мерц, лидер на Християндемократическия съюз и водещ кандидат за канцлер, изрази готовност за промяна на дълговата спирачка. За всяка промяна обаче ще е необходимо мнозинство от две трети в парламента - висока задача предвид фрагментирания политически пейзаж в Германия.

Крайнолевите и крайнодесните партии могат да спечелят достатъчно места на предстоящите избори, за да усложнят изграждането на коалиции, което може да забави реформите. Освен това обществените нагласи остават разделени, като значителна част от избирателите са предпазливи по отношение на разхлабването на фискалните правила поради историческите страхове от хиперинфлация.

Премерено харчене, а не безразсъдство

Дори и при потенциални реформи анализатори като Аннализа Пиаца от MFS Investment Management подчертават, че увеличаването на заемите вероятно ще остане премерено. По нейни оценки емитирането на облигации, равняващо се на 1,5% от БВП, би постигнало баланс между стимулирането на растежа и поддържането на фискална дисциплина.

В крайна сметка разхлабването на финансовата дисциплина може да бъде от полза не само за Германия, но и за цялата европейска икономика. Както казва Гарет Хил: „Инвестирането сега би предотвратило по-дълбоки икономически щети в цяла Европа, които биха се оказали много по-скъпи в дългосрочен план.“