Франция е зле, много зле

Бюджетните проблеми на Франция отблъскват инвеститорите на фона на политическата несигурност

Публикувано от Божидар Балевски ное 28, 2024 в Макроикономика

Снимка:Investclub

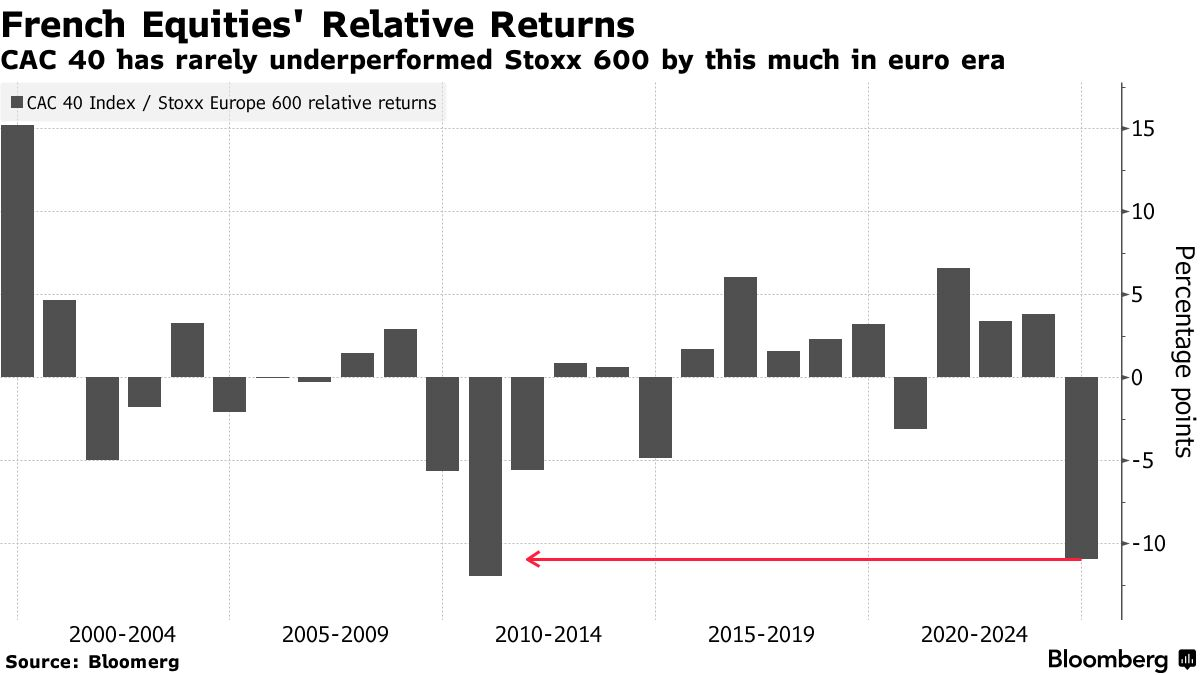

През 2024 г. френските акции ще се представят по-слабо от европейските си колеги, което ще бъде най-лошата им година в сравнение с региона от 2010 г. насам. С ескалацията на политическото напрежение във Франция инвеститорите се оттеглят, опасявайки се от потенциалната нестабилност и нейното въздействие върху финансовите пазари на страната.

Представяне на CAC 40 спрямо Stoxx Europe 600

Източник: Bloomberg

Сега вниманието е насочено към S&P Global Ratings, която се очаква да актуализира кредитната перспектива на Франция в петък. Това преразглеждане засилва опасенията относно затрудненията на бюджета на страната и стабилността на нейното правителство. Нарастващите разходи по заемите и спадащите цени на акциите отразяват нарастващата тревога, като основният индекс на акциите на Франция се срина на фона на по-широкия спад в Европа.

Нарастващи предизвикателства пред Франция

Старши мениджърът на фондовете за акции Никола Симар от Goldman Sachs Asset Management предупреди, че на хоризонта може да се очакват нови спадове. „Много е трудно да се каже, че сме достигнали дъното“, отбеляза той, подчертавайки потенциала за още по-големи отстъпки на пазара.

Политическите сътресения във Франция влошават и без това трудната обстановка за европейските пазари, които се борят с търговските мита на САЩ и засилващото се геополитическо напрежение с Русия. В резултат на това инвеститорите все по-често предпочитат да избягват френските активи, насочвайки европейските си алокации другаде.

Кризата застрашава способността на министър-председателя Мишел Барние да осигури одобрението на бюджета за следващата година, което е важен елемент от стратегията на неговото правителство за справяне с фискалните предизвикателства. Лидерът на опозицията Марин Льо Пен от крайнодясната партия „Национален сбор“ обеща да провали администрацията с вот на недоверие, ако исканията ѝ не бъдат изпълнени.

Намаляване на рейтингите и опасения на инвеститорите

Кредитните проблеми на Франция не са нови. През май S&P понижи рейтинга на страната от АА- на АА, позовавайки се на неизпълнените цели за намаляване на дефицита. Неотдавна Fitch и Moody's също публикуваха негативни прогнози за Франция, посочвайки влошаването на публичните финанси и политическите трудности.

Тези предизвикателства карат международните инвеститори, които държат над половината от държавния дълг на Франция, да преразгледат позициите си. Данните на Banque de France разкриват, че японските инвеститори се отказват от френските облигации, като се пренасочват към други европейски пазари. Миналата седмица френските облигации отбелязаха най-големия си отлив от повече от две години, според данни на BNY Mellon.

Тази разпродажба разшири спреда между доходността на френските и германските облигации до нива, невиждани от дълговата криза в еврозоната през 2012 г. За по-малко от две седмици разликата нарасна с близо 15 базисни пункта, което отразява нарастващите опасения на инвеститорите.

Възможно възстановяване или продължаване на спада?

Макар че предстоящият преглед на кредитната оценка на S&P може да не предизвика по-нататъшна разпродажба, някои експерти предполагат възможности за отскок. Матийо дьо Клермон от Allianz Global Investors отбеляза, че понижаването на рейтинга до голяма степен е оценено и някои инвеститори може да се върнат, ако волатилността продължи.

Винсент Мортие, главен инвестиционен директор в Amundi SA, повтори това мнение, като предположи, че спред над германските облигации, надвишаващ 100 базисни пункта, може да привлече купувачи. Понастоящем спредът възлиза на 85 базисни пункта.

Инвеститорите в акции също проучват възможностите в условията на разпродажби. Според Симар някои сектори като технологичния и ИТ услугите биха могли да предложат стойност, въпреки че комуналните услуги и телекомуникациите, които са силно обвързани с разходите за заеми във Франция, остават уязвими.

Франция е изправена пред неблагоприятни сравнения

Влошаването на настроенията около френските активи доведе до сравнения със страни, които преди това бяха в центъра на европейската дългова криза, като Гърция и Испания. Разликата в доходността на френските и италианските облигации се сви значително, което подчертава променящата се позиция на Франция в очите на глобалните инвеститори.

В перспектива Аксел Боте от Ostrum Asset Management предположи, че фокусът на пазара се е изместил от периферните облигации към основните европейски активи. „Търговията през 2025 г. може да доведе до сближаване на доходността на Франция с тази на Италия“, отбеляза той, като добави, че през последните месеци страни като Испания и Португалия са демонстрирали по-стабилни фискални тенденции от Франция.

Следващите дни ще бъдат решаващи, тъй като инвеститорите очакват оценката на S&P и преценяват потенциала за по-нататъшни сътресения на финансовите пазари във Франция.