Китай ще претърпи злата участ на Япония!?

Бият се тревожни камбани за дефлационни рискове в Китай

Публикувано от Любомир яну 08, 2025 в Макроикономика

Сред инвеститорите се засилват опасенията, че китайската икономика може да се окаже на ръба на продължителен спад, напомнящ на икономическата стагнация в Япония през 90-те години на миналия век.

На китайския пазар на държавни облигации на стойност 11 трилиона щатски долара се наблюдава безпрецедентен песимизъм, като много инвеститори вече залагат на дефлационна спирала. Този сценарий отразява борбите на Япония по време на така наречените „изгубени десетилетия“. Доходността по 10-годишните китайски държавни облигации се срина до рекордно ниски нива, създавайки зашеметяваща разлика от 300 базисни пункта спрямо съпоставимите американски облигации, въпреки поредицата от мерки за стимулиране, въведени от администрацията на президента Си Дзинпин.

Тази доходност вече е значително по-ниска от нивата, наблюдавани по време на предишни кризи, като световния финансов срив през 2008 г. и пандемията COVID-19, което подчертава опасенията, че политическите интервенции може да не успеят да предотвратят дълготрайно икономическо неразположение.

Риск от „японизация“

Рискът Китай да последва пътя на Япония се превърна във фокусна точка за анализаторите. Изследванията на 10-те най-големи китайски брокерски компании правят паралели с „изгубените десетилетия“ на Япония, като икономисти като Ричард Ку, известен с експертните си познания по темата, са все по-търсени за прозрения. Теорията на Ку за балансовата рецесия, която обяснява продължителната дефлация в Япония, набира популярност като предупреждение за Китай.

Goldman Sachs наскоро предложи, че японският икономически опит може да послужи като „наръчник“ за китайските инвеститори в акции. Приликите между двете страни са поразителни: и двете преживяха срив на пазара на недвижими имоти, слаби частни инвестиции, бавни потребителски разходи, прекомерна задлъжнялост и застаряващо население. Въпреки това анализаторите се опасяват, че китайските политици може да са твърде бавни в предприемането на агресивни мерки, необходими за предотвратяване на по-дълбока икономическа стагнация.

„Това е самоподсилващ се цикъл, който само се влошава, ако не бъде контролиран“, каза Син-Яо Нг, инвестиционен директор в Abrdn Plc. „Колкото по-дълго продължава песимизмът, толкова по-слабо става доверието сред бизнеса и потребителите.“

Пазарите са на ръба

Китайските финансови пазари навлязоха в 2025 г. в несигурно състояние. Доходността на бенчмарковите 10-годишни облигации за пръв път спадна под 1,6%, като някои експерти дори спекулират за доходност, близка до нулата. Индексът CSI 300 се понижи с 3,5 % само за първите четири търговски дни на годината, докато офшорният юан се колебае близо до исторически ниски стойности.

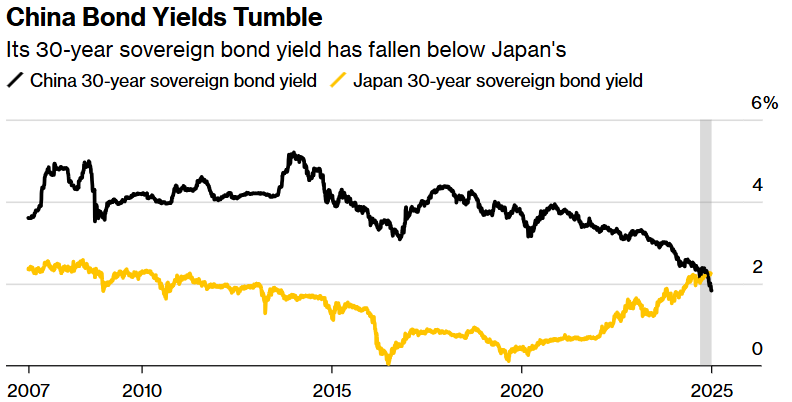

Доходност на 30-годишни китайски и японски облигации

Източник: Bloomberg

Ситуацията се усложнява и от слабите данни за инфлацията. Очаква се декемврийският индекс на потребителските цени да покаже растеж, близък до нулата, а производствените цени да продължат да се понижават. Дефлаторът на БВП - всеобхватен измерител на ценовите тенденции - е в най-дългата си дефлационна серия от две десетилетия насам.

Уроци от Япония

Опитът на Япония е поучителен. По време на икономическата стагнация индексът Nikkei 225 загуби над 70% от стойността си и му бяха необходими повече от три десетилетия, за да се възстанови до пика си от 1989 г. Доходността на японските държавни облигации, която през 1990 г. надхвърли 8%, през 2010 г. непрекъснато намалява до под нулата. Днес те се колебаят около 1%, което показва дефлационния капан, за който често сигнализира ниската доходност.

Китайският пазар на облигации изглежда следва подобна траектория. След като през 2013 г. достигна 5%, сега доходността на 10-годишните облигации в Китай е спаднала под 1,6%. Индексът CSI 300 също е спаднал с повече от 30% от своя връх през февруари 2021 г.

Докато някои виждат възможности в тази среда, като например акции с високи дивиденти и растящи технологични сектори, други се опасяват, че Китай може да не действа достатъчно решително, за да предотврати продължителен спад.

Път напред?

Китайското правителство въведе мерки за стимулиране, включително увеличаване на фискалните разходи и политики, насочени към стимулиране на вътрешното търсене. Президентът Си Дзинпин изрази увереност, че ще успее да постигне целта на страната за растеж от 5% до 2024 г. Някои експерти смятат, че това забавяне на растежа е необходим етап за прехода на Китай към по-напреднала икономика, задвижвана от високотехнологични отрасли, а не от модели на растеж, свързани с големи дългове.

Анализатори обаче твърдят, че тези мерки са недостатъчни за възстановяване на доверието или за обръщане на тенденцията на спад на цените. Джеспер Кол, дългогодишен анализатор на Япония, подчерта значението на прякото увеличаване на покупателната способност на потребителите. „Японската икономика започна да се възстановява едва когато политиките се фокусираха върху това да се вкарат пари в джобовете на хората“, каза Кол. „Китай трябва бързо да научи този урок.“

Икономическата траектория на Китай остава несигурна, но едно е ясно: времето за действие е сега, а залогът не може да бъде по-голям.