Европа се пречупи, а в САЩ не знаят какво да правят

Кристин Лагард: Счупваме врата на инфлацията

Публикувано от Божидар Балевски окт 18, 2024 в Политика

Снимка: Investclub

Последното изказване на Кристин Лагард, направено в Любляна, Словения, имаше остър ръб: „Счупваме врата на инфлацията“, заяви президентът на Европейската централна банка (ЕЦБ), докато обявяваше намаляването на лихвените проценти. Въпреки че тя призна, че инфлацията все още не е напълно укротена, има признаци на напредък. Фразата, потенциално плод на превод от френски език, носеше силен тон, който не се чува често от нейния американски колега Джером Пауъл.

Инфлацията се понижи изненадващо

Европейските централни банкери имат основание да се чувстват оптимистично, тъй като инфлацията както в еврозоната, така и в Обединеното кралство наскоро спадна под целевата стойност от 2% за първи път от месеци насам.

Индекс на потребителските цени в Обединеното кралство и Еврозоната

Източник: Bloomberg

Въпреки че Лагард омаловажи значението на този спад, той дава на ЕЦБ повече свобода на действие за намаляване на лихвените проценти, особено след като икономическият растеж в Европа показва признаци на забавяне. Тази новооткрита гъвкавост в паричната политика идва в момент, когато еврото се спуска под 200-дневната си пълзяща средна стойност, а щатският долар печели позиции.

Валутен курс на долар/евро и долар/паунд

Източник: Bloomberg

Неотдавнашното намаляване на лихвените проценти от страна на ЕЦБ, съчетано с по-силни от очакваното икономически данни за САЩ, съживи долара, като същевременно отслаби еврото и британския паунд. Само преди седмици пазарните очаквания сочеха, че разликата в лихвените проценти между Федералния резерв на САЩ и ЕЦБ може да намалее до под един процентен пункт. С последните събития обаче тази разлика отново надхвърли 1,5%, отразявайки по-ясно изразеното парично разминаване отвъд Атлантика.

Дълговата дилема на САЩ

Междувременно САЩ се борят с федерален бюджетен дефицит, който достигна 1,8 трилиона долара, или 7,2% от БВП. Това е третият най-голям дефицит в историята, а бюджетен излишък не е имало от края на 90-те години на миналия век, постигнат при управлението на Бил Клинтън. Предвид предстоящите президентски избори дефицитът остава приглушена тема, въпреки че би трябвало да е належащ въпрос. И Камала Харис, и Доналд Тръмп предлагат скъпи политики, които вероятно ще влошат фискалното положение.

Прогнозите на двупартийния Комитет за отговорен федерален бюджет сочат, че планът на Харис може да увеличи държавния дълг с 8,1 трилиона долара до 2035 г., докато подходът на Тръмп може да добави цели 15,15 трилиона долара. Настоящите оценки на Бюджетната служба на Конгреса сочат, че общият дълг може да наближи 36 трилиона долара през следващите години, което до голяма степен се дължи на годините на неконтролирани разходи.

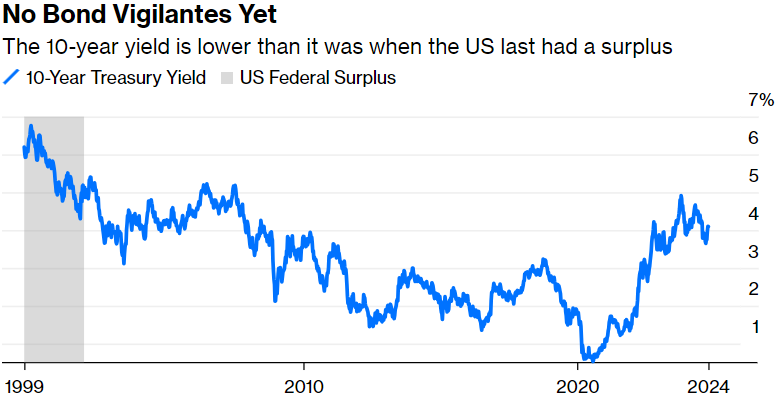

Устойчивост на пазара на облигации

Въпреки набъбващия дълг пазарите на облигации не реагираха значително, тъй като доходността остава под нивата от 2001 г., когато САЩ за последен път отбелязаха бюджетен излишък.

Доходността на 10-годишните американски държавни облигации

Източник: Bloomberg

Том Порчели от PGIM обяснява това с доминиращата позиция на долара като световна резервна валута, която позволява на САЩ да поддържат заеми при ниски лихвени проценти. Въпреки това изследванията показват, че големите бюджетни дефицити, финансирани с дълг, могат да допринесат за инфлацията с течение на времето, което подкрепя призива на Джером Пауъл за фискална дисциплина.

Бюджетната служба на Конгреса прогнозира, че годишните лихвени плащания по държавния дълг могат да се увеличат почти двойно през следващото десетилетие, достигайки 1,7 трилиона долара до 2034 г. Това нарастващо бреме рискува да изтласка други жизненоважни държавни разходи - опасение, което се споделя от много икономисти.

Дългосрочните прогнози сочат, че до 2054 г. разходите за лихви могат да погълнат 34% от всички федерални приходи, надхвърляйки дори разходите за социално осигуряване. Марта Нортън от Empower предупреждава, че такива високи разходи за обслужване на дълга могат да ограничат способността на правителството да инвестира в други области, което допълнително подчертава спешността от решаване на проблема с държавния дълг.

Пазарите за залагания и несигурността на изборите

С разгарянето на президентската надпревара в САЩ пазарите за залагания изглежда са в полза на Тръмп, особено след неотдавнашната подкрепа от страна на Елон Мъск. Въпреки това средните стойности на социологическите проучвания все още показват напрегната надпревара, без решителни промени през последните седмици. Тази ситуация прилича на референдума за Брекзит през 2016 г., когато пазарите за залагания подцениха крайния резултат. Инвеститорите трябва да бъдат предпазливи при приемането на ясен победител, тъй като пазарите често могат да разчетат погрешно политическите сигнали.

За тези, които вярват, че Харис все още има шанс, залагането на нейните шансове може да донесе значителна възвръщаемост. Но както винаги, истинските възможности се крият в оспорването на преобладаващия консенсус.