Джером Пауъл е изправен пред нов натиск след завръщането на Тръмп в Белия дом

Навигация в несигурни води с връщането на Тръмп на власт

Публикувано от Божидар Балевски ное 08, 2024 в Политика

Снимка:reuters.com

Тъй като Федералният резерв се подготвя да обяви вероятно намаляване на лихвените проценти с четвърт пункт, председателят Джером Пауъл скоро ще се окаже изправен пред неотложни въпроси относно икономическите последици от планираните политики на новоизбрания президент Доналд Тръмп.

Първоначалната част от срещата на Пауъл в четвъртък вероятно ще премине гладко, но втората половина обещава повече сложност. След очакваното понижение на лихвените проценти Пауъл ще се сблъска с многобройни запитвания относно преизбирането на Тръмп и потенциалните последици за икономическия растеж, инфлацията и разходите по заеми. С категоричната изборна победа на Тръмп световните финансови пазари вече отбелязаха значителни пренастройки. Пауъл трябва да увери глобалните инвеститори, че Фед може да се справи с икономическите предизвикателства на поредната администрация на Тръмп, особено с политиките, насочени към агресивно повишаване на митата и широкообхватно намаляване на данъците, което може да промени очакванията за паричната политика.

Влияние на политиката на Тръмп върху инфлацията и реакциите на пазарите

Новоизбраният президент обеща широкообхватни мита върху вноса и намаляване на данъците в редица области - от корпоративните печалби до заплащането на извънредния труд - политики, които икономистите като цяло разглеждат като инфлационни. Тръмп също така намекна за промяна в ръководството на Фед и предположи, че може да се стреми към пряко влияние върху лихвените проценти.

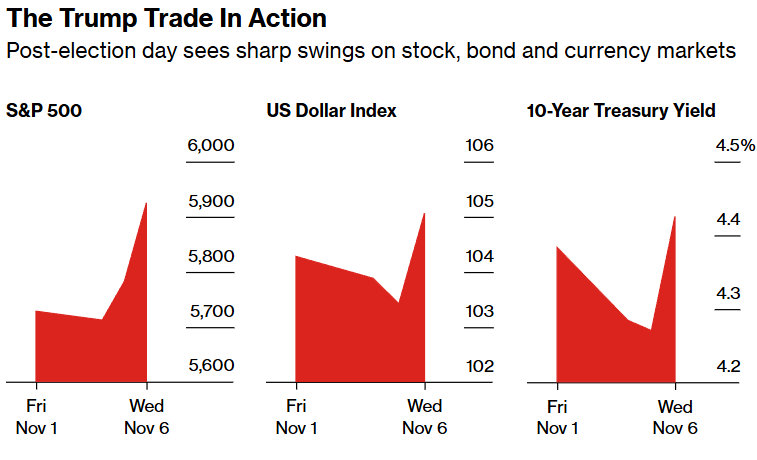

Пазарите реагираха, както се вижда от повишената доходност на дългосрочните съкровищни облигации, рекордните стойности на американските акции и по-силния долар:

Повишение в S&P 500, доларовия индекс и доходността по 10 годишните облигации

Източник: Bloomberg

Тази „търговия на Тръмп“, която предвижда ускорен растеж, но и повишена инфлация, накара анализаторите на Уолстрийт да очакват по-малко понижения на лихвените проценти на Фед, отколкото се предвиждаше преди изборите. Например JPMorgan Chase & Co. предвижда първоначално намаляване на лихвите с 25 базисни пункта тази седмица, последвано от още едно през декември, а след това евентуално забавяне до едно намаляване на лихвите на всяко второ заседание.

Майкъл Фероли, главен икономист на JPMorgan за САЩ, предполага, че макар решенията за лихвените проценти в четвъртък и през декември да останат незасегнати, през 2025 г. Фед може да възприеме по-предпазлив подход. Предвид несигурната последователност и въздействие на политиките на Тръмп длъжностните лица може да пристъпят по-бавно към бъдещи понижения на лихвените проценти.

Преди изборите изглеждаше, че САЩ са на път към „меко приземяване“, като инфлацията постепенно се изравни с целта на Фед от 2%, без да се стигне до рязко повишаване на безработицата. Победата на Тръмп обаче внася нови несигурности, включително потенциално инфлационни мита и данъчни съкращения, целящи да стимулират потребителските разходи. Nomura Holdings Inc. прогнозира увеличение на инфлацията със 75 базисни точки до 2025 г. при Тръмп, като сега очаква само едно понижение на лихвените проценти през следващата година в сравнение с четири преди изборите.

Икономически и политически предизвикателства пред Фед

Първоначално Фед започна да облекчава лихвените проценти през септември, за да противодейства на опасенията, че инфлационната криза е отшумяла. Въпреки това високата инфлация остана критичен въпрос за много избиратели, като някои екзитполове показаха сериозно финансово напрежение поради нарастващите цени. След като станаха свидетели на последиците от инфлацията след пандемията, сега ръководителите на ФЕД са силно чувствителни към всеки подновен инфлационен натиск, което може да доведе до забавяне на темпа на бъдещите понижения на лихвените проценти.

Тъй като се очаква заседанията на Фед да станат по-малко предсказуеми, икономистите прогнозират намаляване на лихвения процент с четвърт пункт в четвъртък до целеви диапазон от 4,5% до 4,75%. След по-голямото намаление през септември неотдавнашните стабилни икономически данни успокоиха опасенията за отслабващ пазар на труда, което прави по-малкото понижение на лихвите по-управляемо.

Подобно на повечето централни банки Фед работи независимо от партийната политика. Пауъл неведнъж е подчертавал, че ролята на Фед е да реагира на икономическите реалности, а не на очаквани политики. Завръщането на Тръмп в Белия дом през януари обаче може значително да промени икономическата среда, в която Фед трябва да се ориентира.

Сред предложените от Тръмп политики са по-нататъшно намаляване на данъците, по-специално удължаване на срока на действие на тези, които изтичат през следващата година, широкообхватни вносни мита и мащабни депортации на имигранти без документи. Икономистите прогнозират, че тези политики не само ще повишат инфлацията, но и ще допринесат за задълбочаване на фискалния дефицит, което може да доведе до увеличаване на държавния дълг до приблизително 116% от БВП до 2028 г.

Глобални икономически последици от промените в политиката на САЩ

Политическите решения на Фед имат глобални последици, като влияят върху валутните курсове и потенциално оказват натиск върху други централни банки да реагират. Например предложените от Тръмп мита биха могли да доведат до повишаване на инфлацията и лихвените проценти в САЩ, да привлекат капитали от развиващите се пазари и да окажат натиск върху световните икономики. Същевременно централните банки в Европа и извън нея внимателно следят действията на Вашингтон, като Европейската централна банка предвижда потенциални смущения в растежа и инфлацията, ако Тръмп изпълни ангажиментите си за митата.

Пауъл наблегна на подход, основан на данни, като предположи, че Фед ще коригира политиките си само при необходимост. При положение че още един мандат на Тръмп обещава потенциални промени в икономическата политика, Пауъл и колегите му може да действат по-предпазливо, като предпочитат да реагират на приетите политики, а не на спекулациите.

Главният икономист на KPMG Даян Суонк отбелязва, че Фед ще реагира въз основа на политиката в хода на нейното развитие, като подчертава, че екипът на Пауъл може да е по-склонен да възприеме подхода „изчакай и виж“ предвид повишената несигурност около насоките на политиката през 2025 г.

Тъй като Фед се подготвя за заседанието си през декември с актуализирани прогнози, Пауъл вероятно ще подчертае, че бъдещите решения за лихвените проценти зависят от постъпващите данни, особено с промяната на икономическия пейзаж при политиките на новата администрация. Главният икономист на Дойче банк за САЩ Матю Луцетти подчертава тази нагласа, като отбелязва, че Пауъл и Фед може да се въздържат от предлагане на изрични насоки, докато не настъпи по-голяма яснота по отношение на икономическата политика.